Wie kann ich meinen Kunden die Vorzüge meines Produkts möglichst plastisch vor Augen führen? Das fragen sich die Vertriebsmitarbeiter von Versicherern und Finanzdienstleistern im Kundenkontakt häufig. Recht einfach gelingt dies mit Mindmaps und dem so genannten Pencil-Selling.

Ein Sofa zu verkaufen, ist leicht. Der Verkäufer muss den Kunden nur einmal Probe sitzen lassen. Schon weiß dieser: Sitze ich bequem? Auch wozu ein Sofa gut ist, muss der Verkäufer dem Kunden nicht erklären. Das weiß jeder. Ähnlich ist es bei den meisten Gebrauchsgegenständen. Der Kunde hat die wesentlichen Produkt- und Qualitätsmerkmale schnell erfasst.

Anders ist dies bei Finanzprodukten. Sie sind immaterielle Dienstleistungen. Ihren Nutzen können Kunden häufig nur schwer er-fassen und be-greifen. Deshalb sagen sie am Ende des Beratungsgesprächs häufig "Ich lasse es mir zu Hause noch einmal durch den Kopf gehen", bevor sie auf Nimmerwiedersehen verschwinden.

Kosten, Kosten, Kosten

Dass Kunden vorm Kauf vieler Finanzprodukte oft lange zögern, hat auch folgenden Grund: Ein Vertragsabschluss bindet die Kunden häufig langfristig. So zum Beispiel beim Abschluss einer Renten- oder Lebensversicherung. Hinzu kommt: Schließt der Kunde den Vertrag ab, muss er zunächst Monat für Monat zahlen. Ob er aber jemals in ferner Zukunft in den Genuss der Rente oder Lebensversicherung kommt, bleibt ungewiss. Der Kunde spürt zunächst nur: Monat für Monat wird der Betrag X von meinem Konto abgebucht, den ich ansonsten verprassen könnte. Darauf muss ich verzichten, nur um ....

Dieses Empfinden verstärkt sich bei Policen, die den "Fall der Fälle" absichern. Zum Beispiel bei einer Berufsunfähigkeitsversicherung. Und wenn der „Schadensfall nicht eintritt: Welchen Nutzen hat der Kunde dann von der Versicherung? Keinen! Dann ist das Geld weg und der Abschluss der Versicherung war für den Kunden ein Verlustgeschäft. Entsprechend reserviert reagieren viele Kunden, wenn sie Mitarbeiter von Finanzdienstleistern auf solche Produkte ansprechen. Zudem haben die Turbulenzen am Finanzmarkt das Vertrauen vieler Menschen in die Anbieter erschüttert. Wem kann man noch trauen, wenn sogar die „grundsoliden“ Kapitallebensversicherungen die Beträge, die sie ausbezahlen, senken? All dies verunsichert viele Kunden. Deshalb schieben sie den Kauf von Finanzdienstleistungen "auf die lange Bank".

Bilder im Kopf des Kunden erzeugen

Eine Ursache hierfür ist: Viele Mitarbeiter von Versicherern, Banken und Kapitalanlagegesellschaften überschütten Kunden zwar mit Produktinformationen. Sie führen ihnen den Nutzen aber nicht bildhaft vor Augen. So können sich zum Beispiel die meisten Menschen unter einer dreiprozentigen Verzinsung für eine Geldanlage über eine Laufzeit von zehn Jahren nicht viel vorstellen. Erläutert ihnen ein Mitarbeiter aber: "Wenn Sie ab heute jeden Monat 500 Euro in Ihren Bausparvertrag stecken, können Sie in sieben oder acht Jahren mit dem Geld den Rohbau Ihres Hauses bezahlen."

Viele Verkäufer von Finanzprodukten können solche Bilder nicht entwerfen. Hier müssen die Mitarbeiter der Marketing- und Vertriebsabteilungen ihnen Hilfestellung bieten. Sie müssen den Verkäufern Bilder an die Hand geben, die sie bei Bedarf verwenden können. Oder noch besser, die sie dazu inspirieren, eigene Bilder zu entwerfen. Liegen ihnen dann noch Verkaufshilfen wie Musterrechnungen, Grafiken und Schautafeln vor, um ihre Bilder zu untermauern, können sie die Kunden auch leichter zum Abschluss führen - zumindest wenn sie die nötigen Techniken beherrschen, um die gewünschten Bilder im Kopf des Kunden entstehen zu lassen und zu verankern.

Methode 1: Pencil-Selling

Eine Möglichkeit hierzu ist das so genannte Pencil-Selling, das Verkaufen mit dem Bleistift. Bei ihm entwirft der Mitarbeiter vor den Augen des Kunden einen komplexen Gedankengang Schritt für Schritt auf einem Blatt Papier. Hierfür ein Beispiel: Die Finanzierung eines Hauses kann mit Hilfe des Pencil-Selling selbst wie ein Haus dargestellt werden. Das vorhandene Eigenkapital bildet das Fundament des Gebäudes. Die tragenden Wände werden mit den Bausparverträgen finanziert. Und das Dach ermöglichen die Kredite. Die Gebäudeversicherung ist der Blitzableiter, der Schaden vom Haus abhält. Und wenn die Finanzierung genügend Luft enthält, bleibt auch noch ausreichend Geld für einen Wintergarten oder eine Solaranlage auf dem Dach. So kann der Verkäufer die eher komplexe Finanzierung nicht nur plastisch darstellen. Er kann sie zudem emotionalisieren.

Der Vorteil des Pencil-Selling gegenüber dem Gebrauch einer vorgefertigten Grafik: Der Verkäufer entwickelt den Finanzierungsplan direkt vor den Augen des Kunden. Deshalb kann dieser ihn leicht nachvollziehen und sofort einhaken, wenn er eine Frage oder Anmerkung hat. Außerdem hat er das Gefühl: Dieses Bild wird nur für mich entwickelt. Nimmt der Kunde die fertige Skizze mit nach Hause, hat er zudem das Empfinden, "etwas in der Hand zu haben". Auch Prospekte können Mitarbeiter mit dem Pencil-Selling für den Kunden individualisieren. Zum Beispiel, indem sie die für den Kunden besonders wichtigen Informationen unterstreichen oder einkreisen. Schon ist aus dem universellen Prospekt ein individueller geworden, der auf die Bedürfnisse des Kunden zugeschnitten ist.

Methode 2: Mind-Mapping

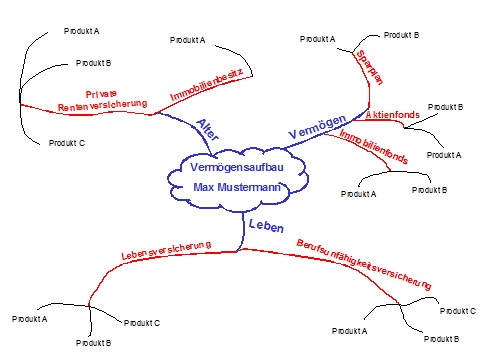

Mit dem Pencil-Selling lässt sich die Technik des Mind-Mapping verbinden. Mit ihr können selbst komplizierte Sachverhalte, wie zum Beispiel der langfristige Plan zum Vermögensaufbau, so dargestellt werden, dass der Kunde den roten Faden nicht verliert. Dies geschieht über einprägsame Schlüsselwörter, die ausreichen, damit sich der Kunde später die zentralen Infos wieder ins Gedächtnis rufen kann. Diese werden nach einem bestimmten Muster angeordnet: Der Ausgangspunkt eines Mind-Maps ist immer die Mitte eines Blattes. Hier wird das zentrale Schlüsselwort, zum Beispiel "Vermögensstruktur für Max Mustermann", notiert. Durch das Platzieren in der Mitte ist es sofort als Kernthema zu erkennen. Ein kurzer Blick genügt und sofort weiß der Kunde: Alles dreht sich um mein Vermögen.

Ausgehend von diesem Mittelpunkt zeichnet der Verkäufer verschiedene Äste als Abzweigung. So viele Äste, wie er Unterthemen darstellen möchte. An jedem Ast notiert er dann das entsprechende Schlüsselwort, das für das Unterthema steht. Um eine Vermögensstruktur darzustellen, kann er zum Beispiel die Äste "Vermögen", "Alter" und "Leben" skizzieren. Diese können dann mit weiteren Verästelungen zunehmend konkretisiert werden. So entsteht allmählich eine Hierarchie, die von innen nach außen stets spezifischer wird. Am Ende erkennt der Kunde zum Beispiel, welches Bankprodukt für welchen Teil seines Vermögensplans in Frage kommt. Auch die Elemente einer Baufinanzierung oder verschiedene Varianten einer privaten Rentenversicherung lassen sich so schnell und leicht verständlich skizzieren.

Ein weiterer Vorteil von Mind-Maps: Sie können jederzeit (fast) beliebig erweitert und ergänzt werden. So kann der Verkäufer auf Wünsche und Einwände des Kunden eingehen, die sich erst beim Entwickeln des Mind-Maps ergeben. Und: Durch das Konzentrieren auf das Wesentliche reicht meist ein Blatt Papier, um einen schwierigen Sachverhalt einprägsam und individuell darzustellen. Zudem kann ein Gedankengang in wesentlich kürzerer Zeit vermittelt werden.

Christian Herlan ist einer der drei Geschäftsführer der Unternehmensberatung Dr. Kraus & Partner, Bruchsal Bruchsal (Tel. 07251/989034; E-Mail: christian.herlan@kraus-und-partner.de; Internet:www.kraus-und-partner.de).

Ein Sofa zu verkaufen, ist leicht. Der Verkäufer muss den Kunden nur einmal Probe sitzen lassen. Schon weiß dieser: Sitze ich bequem? Auch wozu ein Sofa gut ist, muss der Verkäufer dem Kunden nicht erklären. Das weiß jeder. Ähnlich ist es bei den meisten Gebrauchsgegenständen. Der Kunde hat die wesentlichen Produkt- und Qualitätsmerkmale schnell erfasst.

Anders ist dies bei Finanzprodukten. Sie sind immaterielle Dienstleistungen. Ihren Nutzen können Kunden häufig nur schwer er-fassen und be-greifen. Deshalb sagen sie am Ende des Beratungsgesprächs häufig "Ich lasse es mir zu Hause noch einmal durch den Kopf gehen", bevor sie auf Nimmerwiedersehen verschwinden.

Kosten, Kosten, Kosten

Dass Kunden vorm Kauf vieler Finanzprodukte oft lange zögern, hat auch folgenden Grund: Ein Vertragsabschluss bindet die Kunden häufig langfristig. So zum Beispiel beim Abschluss einer Renten- oder Lebensversicherung. Hinzu kommt: Schließt der Kunde den Vertrag ab, muss er zunächst Monat für Monat zahlen. Ob er aber jemals in ferner Zukunft in den Genuss der Rente oder Lebensversicherung kommt, bleibt ungewiss. Der Kunde spürt zunächst nur: Monat für Monat wird der Betrag X von meinem Konto abgebucht, den ich ansonsten verprassen könnte. Darauf muss ich verzichten, nur um ....

Dieses Empfinden verstärkt sich bei Policen, die den "Fall der Fälle" absichern. Zum Beispiel bei einer Berufsunfähigkeitsversicherung. Und wenn der „Schadensfall nicht eintritt: Welchen Nutzen hat der Kunde dann von der Versicherung? Keinen! Dann ist das Geld weg und der Abschluss der Versicherung war für den Kunden ein Verlustgeschäft. Entsprechend reserviert reagieren viele Kunden, wenn sie Mitarbeiter von Finanzdienstleistern auf solche Produkte ansprechen. Zudem haben die Turbulenzen am Finanzmarkt das Vertrauen vieler Menschen in die Anbieter erschüttert. Wem kann man noch trauen, wenn sogar die „grundsoliden“ Kapitallebensversicherungen die Beträge, die sie ausbezahlen, senken? All dies verunsichert viele Kunden. Deshalb schieben sie den Kauf von Finanzdienstleistungen "auf die lange Bank".

Bilder im Kopf des Kunden erzeugen

Eine Ursache hierfür ist: Viele Mitarbeiter von Versicherern, Banken und Kapitalanlagegesellschaften überschütten Kunden zwar mit Produktinformationen. Sie führen ihnen den Nutzen aber nicht bildhaft vor Augen. So können sich zum Beispiel die meisten Menschen unter einer dreiprozentigen Verzinsung für eine Geldanlage über eine Laufzeit von zehn Jahren nicht viel vorstellen. Erläutert ihnen ein Mitarbeiter aber: "Wenn Sie ab heute jeden Monat 500 Euro in Ihren Bausparvertrag stecken, können Sie in sieben oder acht Jahren mit dem Geld den Rohbau Ihres Hauses bezahlen."

Viele Verkäufer von Finanzprodukten können solche Bilder nicht entwerfen. Hier müssen die Mitarbeiter der Marketing- und Vertriebsabteilungen ihnen Hilfestellung bieten. Sie müssen den Verkäufern Bilder an die Hand geben, die sie bei Bedarf verwenden können. Oder noch besser, die sie dazu inspirieren, eigene Bilder zu entwerfen. Liegen ihnen dann noch Verkaufshilfen wie Musterrechnungen, Grafiken und Schautafeln vor, um ihre Bilder zu untermauern, können sie die Kunden auch leichter zum Abschluss führen - zumindest wenn sie die nötigen Techniken beherrschen, um die gewünschten Bilder im Kopf des Kunden entstehen zu lassen und zu verankern.

Methode 1: Pencil-Selling

Eine Möglichkeit hierzu ist das so genannte Pencil-Selling, das Verkaufen mit dem Bleistift. Bei ihm entwirft der Mitarbeiter vor den Augen des Kunden einen komplexen Gedankengang Schritt für Schritt auf einem Blatt Papier. Hierfür ein Beispiel: Die Finanzierung eines Hauses kann mit Hilfe des Pencil-Selling selbst wie ein Haus dargestellt werden. Das vorhandene Eigenkapital bildet das Fundament des Gebäudes. Die tragenden Wände werden mit den Bausparverträgen finanziert. Und das Dach ermöglichen die Kredite. Die Gebäudeversicherung ist der Blitzableiter, der Schaden vom Haus abhält. Und wenn die Finanzierung genügend Luft enthält, bleibt auch noch ausreichend Geld für einen Wintergarten oder eine Solaranlage auf dem Dach. So kann der Verkäufer die eher komplexe Finanzierung nicht nur plastisch darstellen. Er kann sie zudem emotionalisieren.

Der Vorteil des Pencil-Selling gegenüber dem Gebrauch einer vorgefertigten Grafik: Der Verkäufer entwickelt den Finanzierungsplan direkt vor den Augen des Kunden. Deshalb kann dieser ihn leicht nachvollziehen und sofort einhaken, wenn er eine Frage oder Anmerkung hat. Außerdem hat er das Gefühl: Dieses Bild wird nur für mich entwickelt. Nimmt der Kunde die fertige Skizze mit nach Hause, hat er zudem das Empfinden, "etwas in der Hand zu haben". Auch Prospekte können Mitarbeiter mit dem Pencil-Selling für den Kunden individualisieren. Zum Beispiel, indem sie die für den Kunden besonders wichtigen Informationen unterstreichen oder einkreisen. Schon ist aus dem universellen Prospekt ein individueller geworden, der auf die Bedürfnisse des Kunden zugeschnitten ist.

Methode 2: Mind-Mapping

Mit dem Pencil-Selling lässt sich die Technik des Mind-Mapping verbinden. Mit ihr können selbst komplizierte Sachverhalte, wie zum Beispiel der langfristige Plan zum Vermögensaufbau, so dargestellt werden, dass der Kunde den roten Faden nicht verliert. Dies geschieht über einprägsame Schlüsselwörter, die ausreichen, damit sich der Kunde später die zentralen Infos wieder ins Gedächtnis rufen kann. Diese werden nach einem bestimmten Muster angeordnet: Der Ausgangspunkt eines Mind-Maps ist immer die Mitte eines Blattes. Hier wird das zentrale Schlüsselwort, zum Beispiel "Vermögensstruktur für Max Mustermann", notiert. Durch das Platzieren in der Mitte ist es sofort als Kernthema zu erkennen. Ein kurzer Blick genügt und sofort weiß der Kunde: Alles dreht sich um mein Vermögen.

Ausgehend von diesem Mittelpunkt zeichnet der Verkäufer verschiedene Äste als Abzweigung. So viele Äste, wie er Unterthemen darstellen möchte. An jedem Ast notiert er dann das entsprechende Schlüsselwort, das für das Unterthema steht. Um eine Vermögensstruktur darzustellen, kann er zum Beispiel die Äste "Vermögen", "Alter" und "Leben" skizzieren. Diese können dann mit weiteren Verästelungen zunehmend konkretisiert werden. So entsteht allmählich eine Hierarchie, die von innen nach außen stets spezifischer wird. Am Ende erkennt der Kunde zum Beispiel, welches Bankprodukt für welchen Teil seines Vermögensplans in Frage kommt. Auch die Elemente einer Baufinanzierung oder verschiedene Varianten einer privaten Rentenversicherung lassen sich so schnell und leicht verständlich skizzieren.

Ein weiterer Vorteil von Mind-Maps: Sie können jederzeit (fast) beliebig erweitert und ergänzt werden. So kann der Verkäufer auf Wünsche und Einwände des Kunden eingehen, die sich erst beim Entwickeln des Mind-Maps ergeben. Und: Durch das Konzentrieren auf das Wesentliche reicht meist ein Blatt Papier, um einen schwierigen Sachverhalt einprägsam und individuell darzustellen. Zudem kann ein Gedankengang in wesentlich kürzerer Zeit vermittelt werden.

Christian Herlan ist einer der drei Geschäftsführer der Unternehmensberatung Dr. Kraus & Partner, Bruchsal Bruchsal (Tel. 07251/989034; E-Mail: christian.herlan@kraus-und-partner.de; Internet:www.kraus-und-partner.de).

Autor(en): Christian Herlan